12.17 부동산 규제 지역 발표로 조정지역과 투기과열지구가 대폭 늘어났습니다.

규제지역으로 지정이 되면 집 대출이나 양도세, 취득세 등이 기존과 달라지게 되서 혼란을 겪게 되는데요.

규제지역 지정에 따른 변화되는 점과 소급적용에 대해 한번 알아보도록 하겠습니다.

규제지역 지정 변경사항

12.17 규제지역 발표로 투기과열지구는 49개 지역, 조정지역은 111개 지역으로 늘어났습니다.

아무래도 세계적인 유동성 상승으로 부동산으로 투자가 몰리며 부동산이 급격히 상승했기 때문으로 분석되는데요.

이번 조치로 갑자기 규제지역이 되버린 곳의 분양권, 아파트를 가지고 계신 분들은 많이 당황하셨을 것 같습니다.

규제지역으로 지정되면 대출과 세금에 있어서 많은 부분이 달라지는데요.

먼저 다주택자들은 주택담보대출 실행이 어려워지며 대출이 가능한 무주택자나 1주택자들 역시 LTV와 DTI가 상승하게 됩니다.

따라서 현금 보유가 부족하다면 주택을 구매하기 어려워지는데요.

쉽게 말해 영끌해서 집 사는게 어려워집니다.

거기에 양도세와 취득세가 높아지는데요.

양도세는 중과세가 되고 취득세 역시 2주택 이상부터는 급격하게 상승하게 됩니다.

다만 그나마 다행인 점은 이제부터는 6개월마다 규제지역을 지정 또는 해지 한다고 발표한 것인데요.

이번에 규제지역에 포함 되었더라도 6개월마다 정기적으로 재검토를 진행한다고 하니 상황은 계속 바뀔 수 있게 되었습니다.

규제지역 소급적용?

규제지역 지정으로 인한 변경 사항을 살펴봤다면 이제는 제일 중요한 소급 적용에 대해 알아봐야 할 차례입니다.

사실 규제가 되는건 알겠지만 그보다 더 중요한건 "나"에게 해당이 되느냐 안되느냐가 아닐까 싶습니다.

이러한 의문을 가진 분들은 많지만 이에 해당하는 답변이 너무 분분해서 많이들 혼란스러우실 텐데요.

이 질문에 대한 국토부 답변이 있습니다.

이 자료는 2020.07.26.에 작성된 보도자료입니다.

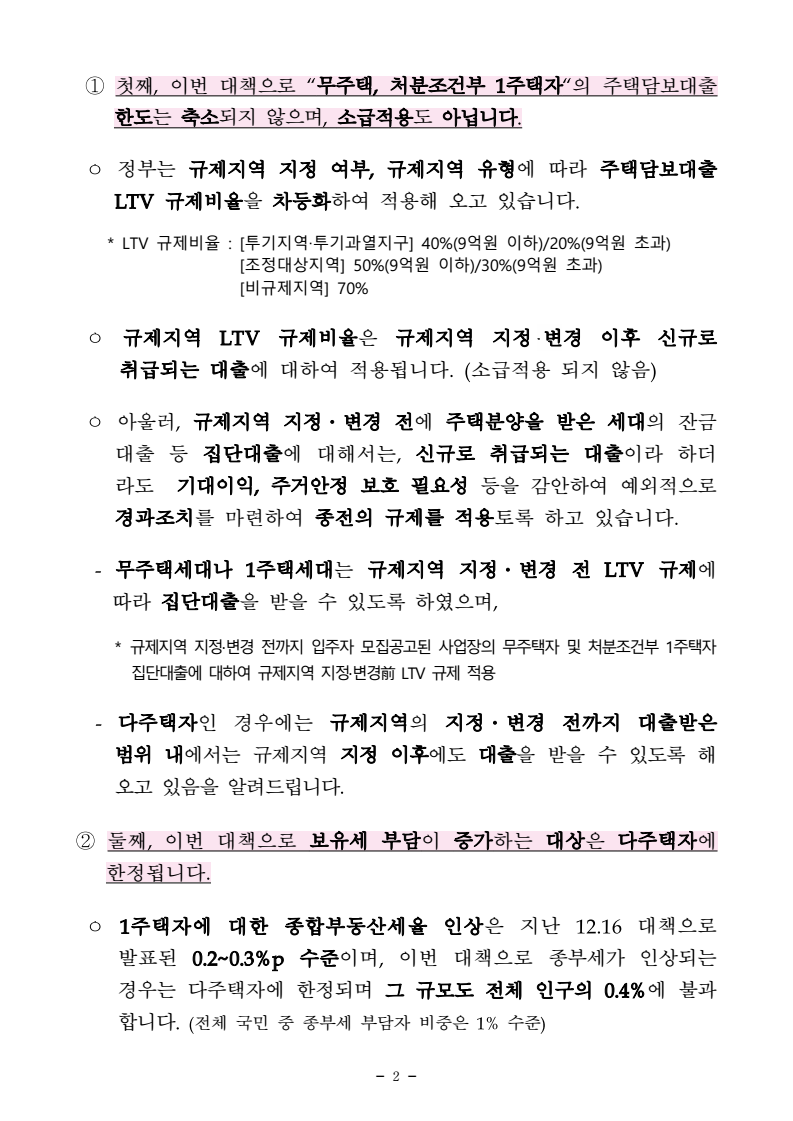

여기에 따르면 무주택자나 처분조건을 건 1주택자에 한해서는 규제지역 지정 이전과 동일한 LTV와 DTI를 적용한다고 하고 있습니다.

다만 다주택자에 한해서는 변경된 LTV와 DTI를 적용한다고 하는데요.

규제지역이 되면 분양권 역시 주택으로 간주하기 때문에 분양권을 여러개 가지고 계시다면 이 부분을 주의하셔야 합니다.

다음은 일시적 2주택에 대해 알아보겠습니다.

일시적 2주택의 경우 경우의 수가 많기 때문에 자기에게 해당하는 경우를 잘 살펴보시기 바랍니다.

다만 중요한 것은 규제지역 이전 취득(계약)한 주택에 한해서는 어느정도 융통성을 보여주는 것 같습니다.

정리하면 부동산을 취득(당첨, 매매, 계약)한 시점이 조정지역 지정 전이라면 소급적용을 받지 않고 기존 대출 조건과 세금 조건을 받을 수 있습니다.

단, 다주택자의 경우 조정지역에 해당하는 규제를 받기 때문에 잘 살펴보셔야 할 것 같네요.

이번 발표를 통해 규제 지역이 늘어나면서 결국은 "똘똘한 한채"의 중요성이 지방에까지 커졌습니다.

규제를 받더라도 가치가 있는 부동산이라면 상승한다는 것을 여러번 보았기 때문인데요.

더욱이 6개월마다 규제 지역에 대해 재검토를 한다면 규제 지역에서 해제될 가능성이 6개월에 한번씩 오는 것이기 때문에 더더욱 "똘똘한 한채는 가지고 계셔야 할 것 같습니다.

'집 이야기 > 아파트 이야기' 카테고리의 다른 글

| 규제지역 동단위로 핀셋 지정 한다 (0) | 2020.12.29 |

|---|---|

| 광주역 1조 2000억원 도시재생 뉴딜에 따른 광주 구도심 투자 (0) | 2020.12.22 |

| 710 부동산 정책 22번째 부동산 정책 총 정리 (0) | 2020.07.10 |

| 6.17 부동산 정책 정리!! 6.17 부동산 대책 투기과열지구 조정대상지역 확대!! (0) | 2020.06.17 |

| 분양권 증여 절차에 대해 알아보자!! (1) | 2020.05.25 |